投資助言業・資産残高連動型手数料の投資顧問(RIA)なら「おカネ学株式会社」ファイナンシャル・プランニング、遺言作成サポート、金融経済教育・研修・セミナーもお任せ下さい

コラム・おカネ学/お知らせ

おカネ学株式会社の お知らせ情報

カテゴリ一覧

大学ファンド-2.2% GPIF収益率+1.5% 差の理由は? YouTube動画公開中

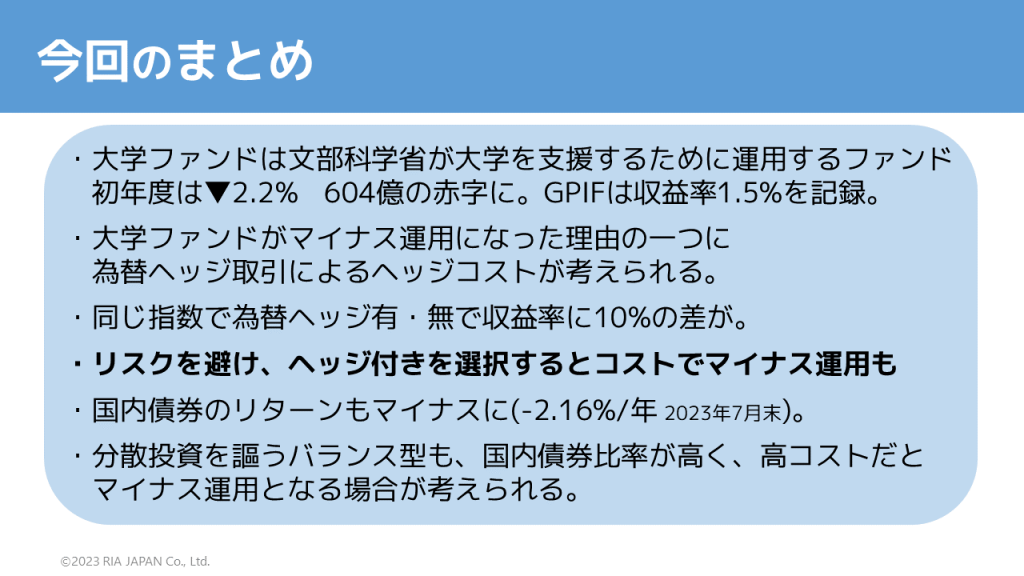

資産10兆円規模の「大学ファンド」の2022年度運用実績が発表となりました。

収益率は-2.2%(時間加重収益率 以下▼2.2%と表現)。

GPIFが同時期リターンで+1.5%となっています。

この差の要因について考察してみました。

考察動画、現在YouTubeにて無料公開中!

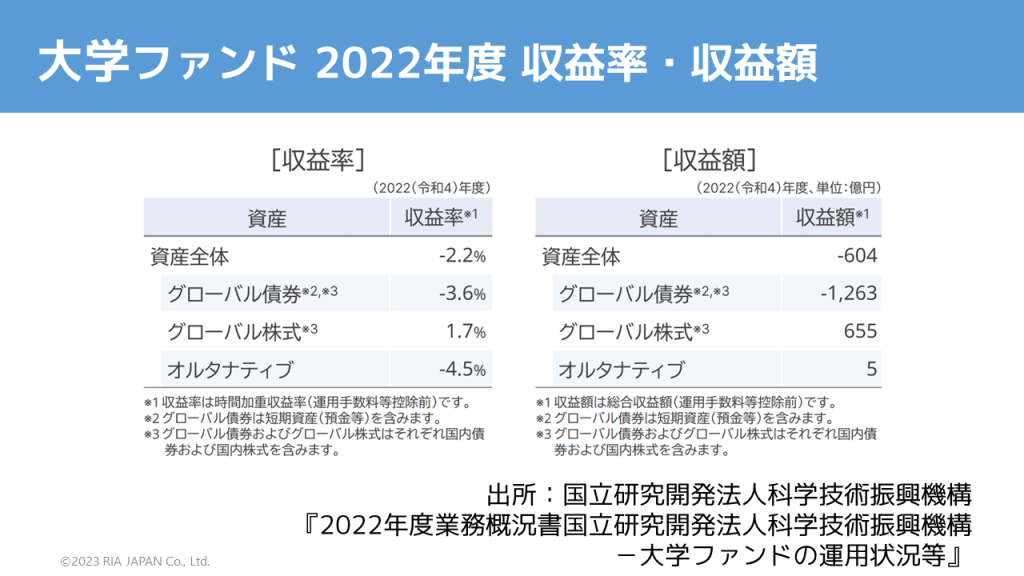

助成資金運用の収益率は-2.2%、収益額は-604億円となりました。その内訳は下表のとおりです。外国債券等の購入にあたり為替変動リスクを回避するため、一部の為替取引においてヘッジ取引を実施しました。ヘッジしたことによる損益は、グローバル債券に反映させています。

出所:国立研究開発法人科学技術振興機構 『2022年度業務概況書国立研究開発法人科学技術振興機構-大学ファンドの運用状況等』 P25 4運用実績 [2]収益率・収益額 ①2022(令和4)年度の収益率・収益額

グローバル債券 ▼2.2% グローバル株式 +1.7% オルタナティブ ▼4.5%で全体では▼2.2%となっています。

*一部報道で大学ファンドのリターン元本比▼0.6%との表現があるが、これは総合収益額ベース。【総合収益額は、実現収益額(簿価ベース)に評価損益額の増減等(時価ベース)を加味した収益額(運用手数料等控除前)】

大学ファンドが公表している資料で時間加重収益率では上記図表のとおり▼2.2%となっている。

【時間加重収益率は、キャッシュフロー(運用元本等の流出入)の影響を排除し、時価に基づき算出した収益率(運用手数料等控除前)】

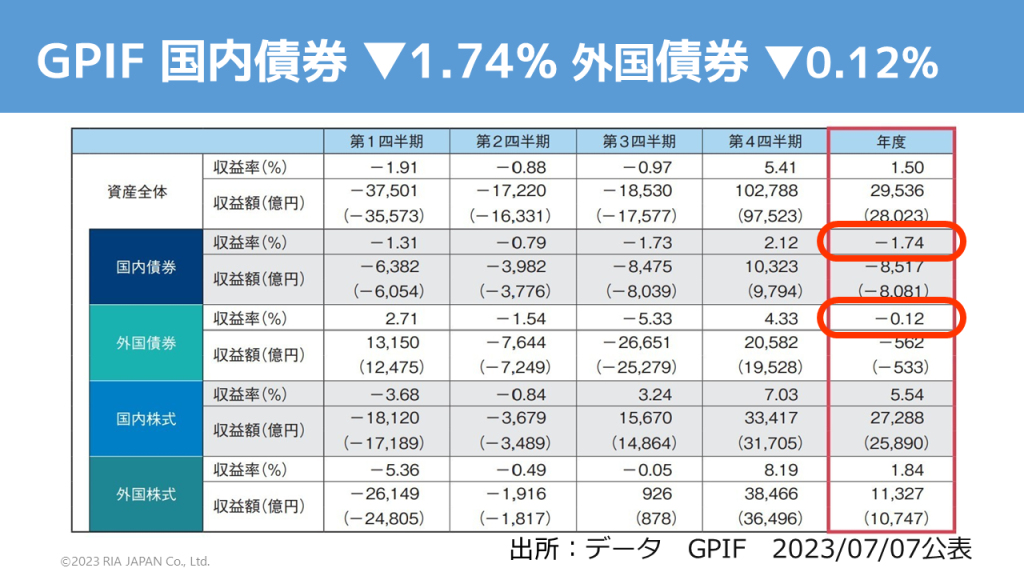

なお、GPIFの収益率1.50%は時間加重収益率【資産全体及び各資産別の収益率は時間加重収益率(運用手数料等控除前)】

GPIFの2022年度の運用リターン結果は、収益率+1.50%、収益額2兆9536億円でした。

データ GPIF 2023/07/07公表

GPIFの2022年度でカテゴリー別のリターンは、

国内株式 + 5.54% 外国株式 +1.84% 外国債券 ▼0.12% 国内債券 ▼1.74%

GPIFの運用では株式の上昇で債券のマイナスをカバーした2022年度でした。

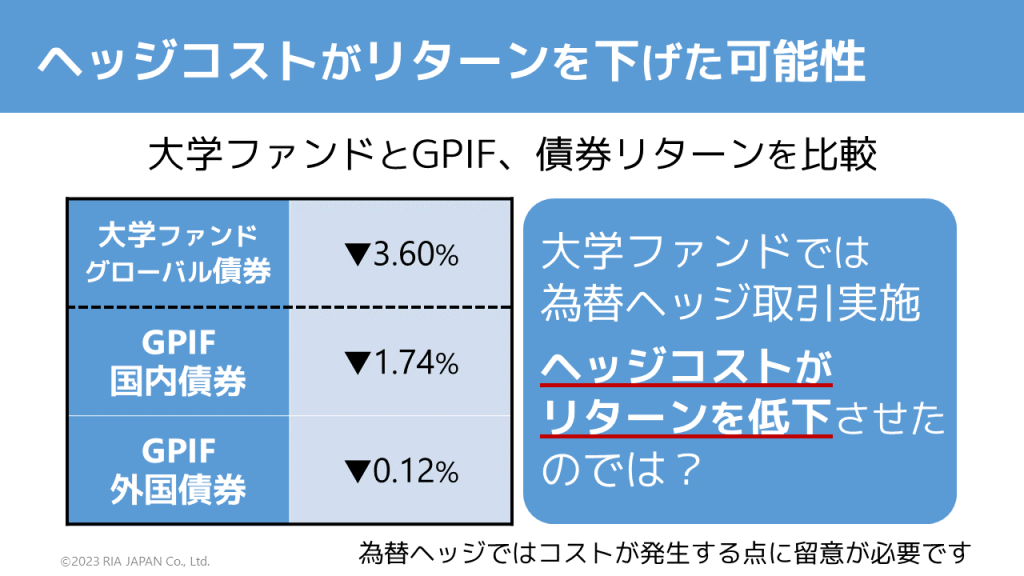

本シリーズ第1回では、大学ファンドとGPIFの

「債券リターンの違い」を採り上げました。

大学ファンド▼3.6% GPIF 外国債券▼0.12%、国内債券▼1.74%

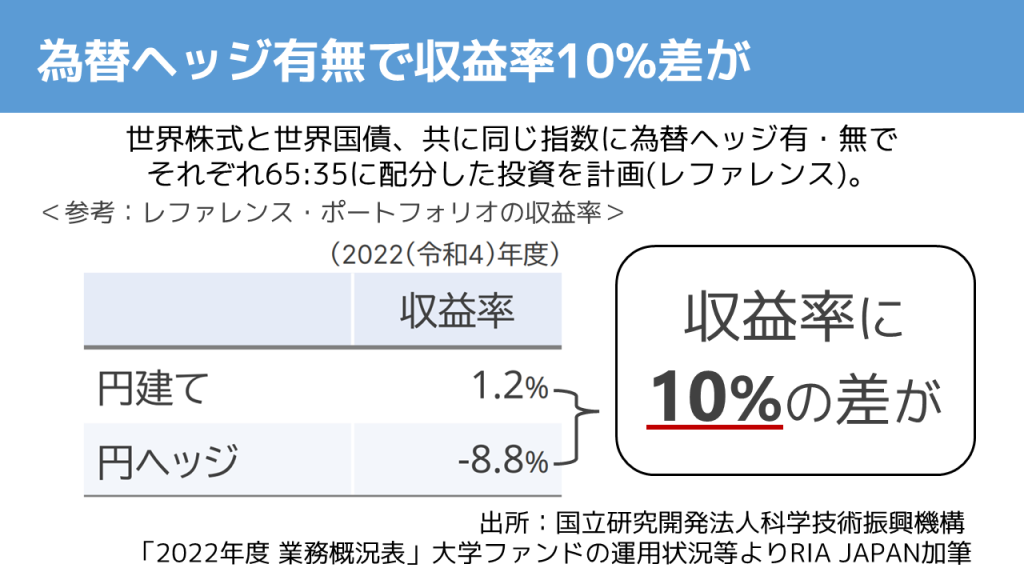

為替ヘッジのコストが大きく、ヘッジ有り▼8.8%、ヘッジ無しであったら+1.2%であったことを解説しました。

大学ファンドとGPIFの債券リターンを比較してみると、両者には差があります。

この差の要因として、ヘッジコストが考えられます。

為替ヘッジをすることで、為替の変動による円高や円安の影響を抑え、円ベースの価値の変化を回避することができます。

しかし、為替ヘッジにはコストが発生します。

大学ファンドが目指すポートフォリオでは世界株式と世界国債で65:35の配分で投資を計画しています。

為替ヘッジ有と無で収益率をシミュレーションしてみたものがこちらです。

為替ヘッジ無しでは収益率1.2%でしたが、為替ヘッジ有ではマイナス8.8%となりました。

同じ投資先で収益率に10%の差が発生することになります。

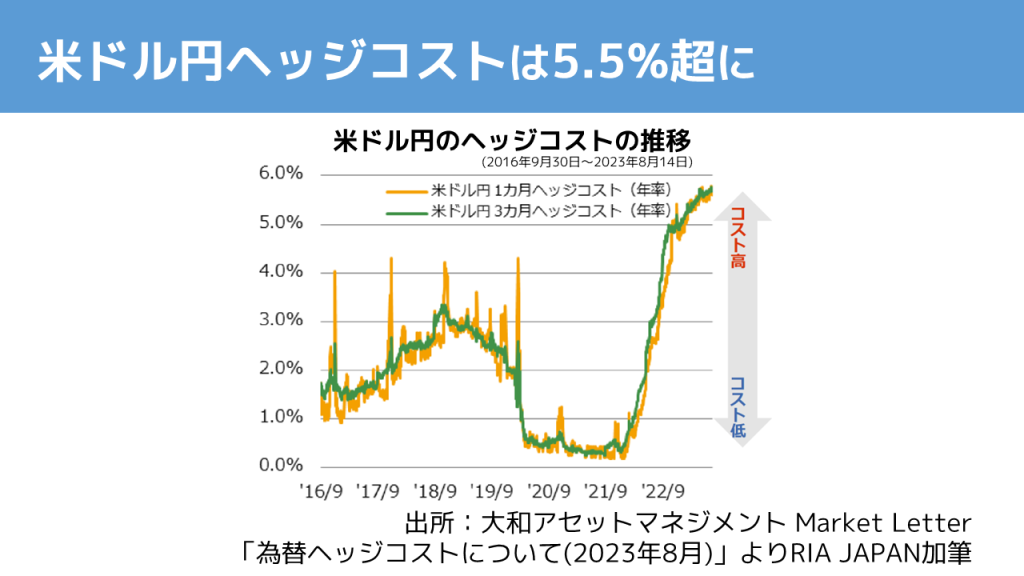

米ドルと日本円のヘッジコストの推移グラフがこちらです。

昨今では為替ヘッジコストが5.5%を超えています。

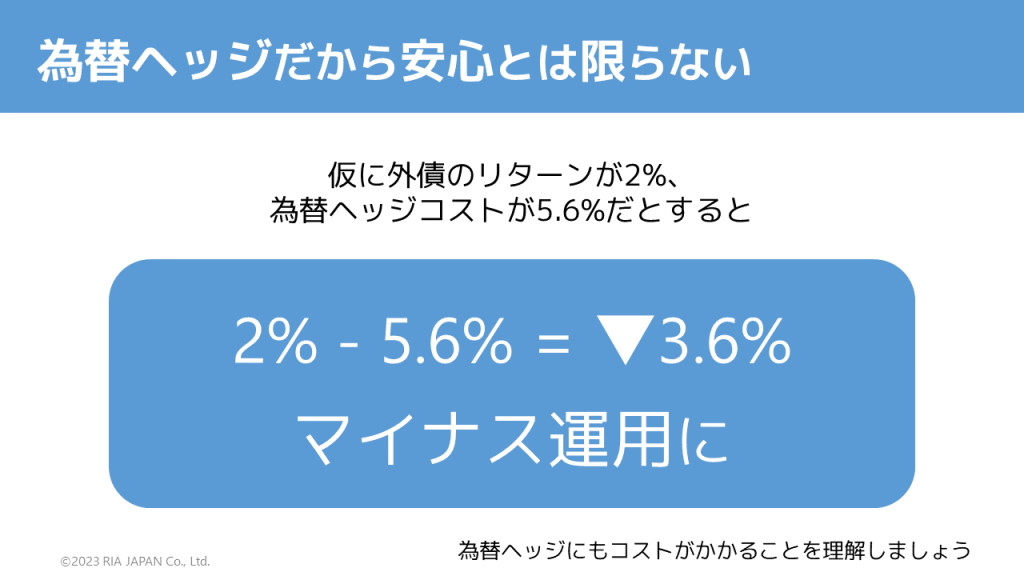

為替ヘッジで為替リスクを避けられ安心できると思いがちです。

しかし、リスクを避けたいと、ヘッジ付きを選択してしまうと、ヘッジコストが高い時はマイナス運用となることもあります。

為替ヘッジにもコストがかかることを理解しましょう。

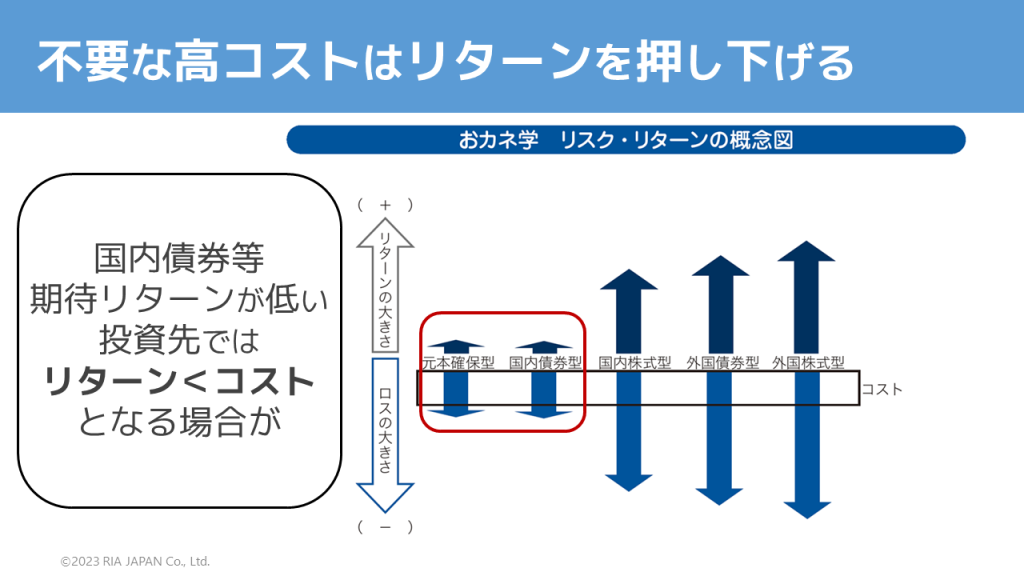

運用コストを含めたイメージ図表がこちらです。

コストが大きいと、せっかくの運用リターンを押し下げてしまうことに注意が必要です。

また、国内債券などの期待リターンが低い投資先に高コスト運用をしてしまうと、

リターンよりもコストが大きくなってしまい、元本割れになってしまう可能性があります。

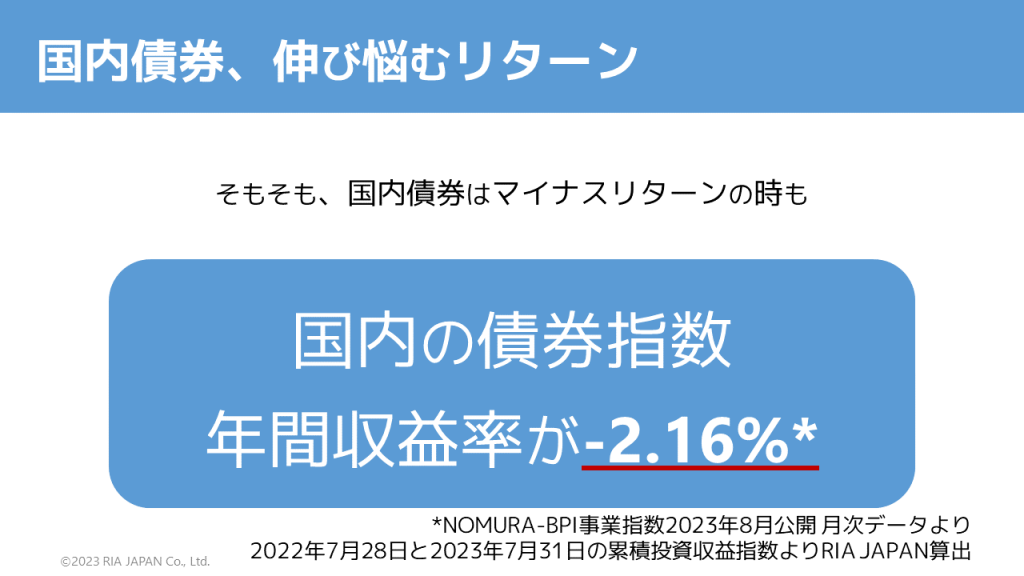

そもそも、国内債券では期待リターンが低く、マイナスリターンとなる時もあります。

国内の債券指数の年間リターンはマイナス2.16%となっているものもありました。

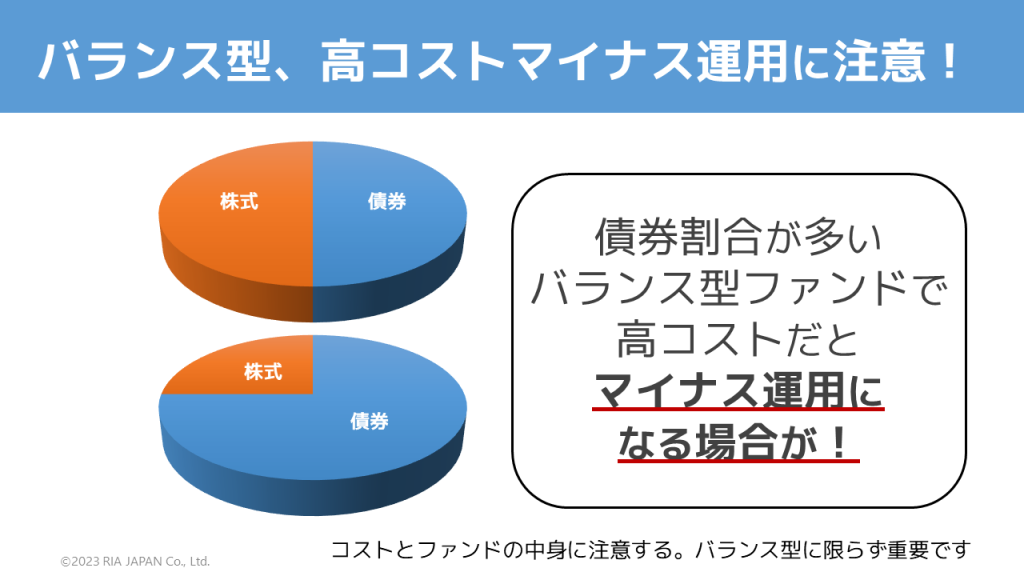

期待リターンが低いものに高いコストをかけてしまう事例はバランス型投資信託でも当てはまります。

バランス型投資信託は、「分散投資ができる!」などとセールスされることもありますが、

債券割合が多いバランス型ファンドで、運用コストが高い場合は

期待リターンよりもコストが上回り、マイナス運用になってしまう場合も考えられます。

バランス型に限った話ではありませんが、コストと投資先の中身をしっかりと確認することが重要といえるでしょう。

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。