投資助言業・資産残高連動型手数料の投資顧問(RIA)なら「おカネ学株式会社」ファイナンシャル・プランニング、遺言作成サポート、金融経済教育・研修・セミナーもお任せ下さい

コラム・おカネ学/お知らせ

おカネ学株式会社の お知らせ情報

カテゴリ一覧

日経新聞の記事内に登場したRIAって?

2020年9月19日 日経新聞M&I欄にて

富裕層の資産運用相談先としてRIAが登場

2020年9月19日、日経新聞マネー&インベストメント欄にて掲載された記事にて

富裕層の資産運用相談先としてRIAが登場しました。

記事は下記リンクより閲覧が可能です。

資産運用の相談 FPやIFA、資格・助言範囲に違い

(記事は日経電子版有料会員向けです。新しいタブで開きます。)

記事内では

・RIAは「公認投資助言者」

・主な役割は「富裕層などへの投資助言」

・資格などは投資助言登録が必要であること

・RIAの一般的な報酬体系は「契約残高に応じた金額」とされていること

などが紹介されています。

2020年7月31日 日経新聞朝刊にて、

RIAが富裕層への資産運用助言手段として登場

2020年7月31日の日経新聞朝刊にて記事内にRIAが登場しました。

記事は下記リンクより閲覧が可能です。

日米ネット証券、利益なき繁忙 手数料「ゼロ化」直撃

(記事は日経電子版有料会員向けです。新しいタブで開きます。)

記事内では下記の様にRIAについて触れています。

「米ネット証券は手数料ゼロ時代に備えて収益源の多様化を進めている。例えば富裕層に資産運用を助言するRIA(登録投資顧問業者)の囲い込み。ネット証券はRIAから資産管理などを請け負うことで手数料を得る。最大手のシュワブは管理資産残高が1.8兆ドルに達した。」

ではRIAとは一体何なのでしょうか。

RIA(投資助言業)とは

RIAとは、公認投資助言者・登録投資顧問業者とも言われ、お客様との間で締結した投資顧問(助言)契約に基づいて、有価証券の価値等又は金融商品の価値等の分析に基づく投資判断について、お客様に助言を行います。

投資判断はお客様自身が行います。

米国でRIAは職業名称で「RIA(Registered Investment Adviser)」の略です。

米国での RIA は 61,500 人の事業者があります。(2020年)*1

日本では残念ながら投資助言業登録984の内、助言業のみの登録は431の事業者しかいないのです。(2019年11月末時点)*2

*1 2020年1月5日 バロンズ・ダイジェスト

『投資アドバイザーは「独立系」であっても利益相反があり得る。』より

投資アドバイザー業としてのみ登録者数を抜粋

*2 一般社団法人 日本投資顧問業協会「投資顧問」より

より詳細な情報は下記ページより閲覧が可能です。

RIAへの思い/投資助言業とは

更に、弊社公式サイト内で過去にRIAに関連する内容の記事は下記のリンクより一覧での閲覧が可能です。

「RIA」に関するコラム一覧

仲介業からRIAへ移行が進む

米国では仲介業者がRIAへ移行しており、主流になりつつあります。

日本でも注目が集まっております。

米国では、個人投資家層のすそ野を広げる過程で、(中略)

RIAといった非伝統的な対面チャネルが果たした役割が大きい。

出所:資産形成支援のあり方を考える勉強会

楽天証券株式会社、ブラックロック、バンガードら

金融庁がオブザーバーに入り、日本の個人金融資産の形成に対していかに寄与、貢献するかを考えることを基本理念とする勉強会ではRIAの特徴に触れています。

「米国においてはアドバイスそのものが主たるサービスとして認識され、取引連動型のコミッションよりも残高連動型の手数料の方が顧客の立場に立ったアドバイスにふさわしいと考えられるようになると、アドバイスの対価のみを受け取る小規模投資顧問業者(RIA)も台頭するようになった。

長期的な資産形成においては、その資産全体を精査した上で全く取引を行わないと判断したり、各銘柄を小額ずつ売買するリバランスが必要になる局面もある。

しかしコミッションでは前者のようなアドバイスには報いることができず、銘柄ごとに手数料が発生するリバランスではコミッション総額が極めて割高になる。」

RIAとIFAの違いは?

「RIAとIFAって何が違うの?」といった声も多くいただきます。

両者とも同じ独立系アドバイザーに属するものではありますが、

報酬体系が大きく異なるものだと私たちは考えています(原則)。

日本のIFAの基本形態は証券外務員で、(中略)販売手数料、(中略)信託報酬等が中心である。

出所:独立系フィナンシャルアドバイザー(IFA)に関する調査研究

みずほ総合研究所株式会社

金融庁へ調査報告として提出された報告書では独立系フィナンシャルアドバイザー(IFA)のみならず、RIAについても多く触れられています。日本のIFAは金融商品仲介業者である記載もされております。

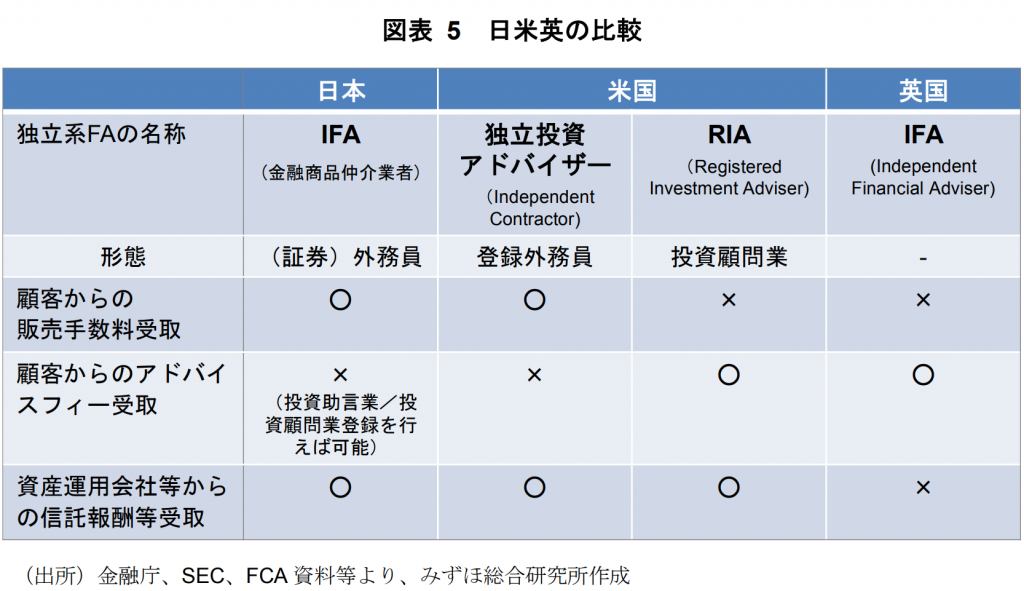

「IFA について日米英で概観を比較すると、形態には違いがみられる(図表 5)。

日本の IFA の基本形態は証券外務員で、投資信託の販売等を通じた販売手数料、

投資信託の預かり資産残高に応じた信託報酬等が中心である。

一部の IFA 法人では投資助言業・投資顧問業登録を行って投資一任勘定を提供している。

米国では、登録外務員型の独立投資アドバイザーと投資顧問業型の RIA がある。

後者のRIA は投資一任勘定の提供に基づくフィーが収益の中心となっている一方、

前者の独立投資アドバイザーは、日本の IFA と同様に

投資信託など個別金融商品の販売手数料や投資信託の預かり資産残高に応じた収益が中心である。

また、兼業型のハイブリッド RIA の場合は両方の形態を扱っている。

英国の IFA は、顧客からの販売手数料や資産運用会社からの信託報酬等の受取はできず、

顧客からのアドバイスフィーに依拠する構造となっている。」

(図表:独立系フィナンシャルアドバイザー(IFA)に関する調査研究より)

(補足)日米欧の担い手

日本 IFA (証券)外務員

米国 IC 登録外務員

顧客からの販売手数料受取、証券会社からの手数料受取り

米国 RIA 投資助言業

英国 IFA 独立投資アドバイザー

~共に証券会社から手数料を、受け取らない形態

日本のIFAは 米国ではIC(外務員)で英国のIFAとは異なる、ブローカー業務を行っています。

米国では、手数料収入に頼らず、残高連動型のフィーを主な収益とし、常に顧客の立場に立ってアドバイスを行う(中略)小規模投資顧問業者(RIA)の台頭が見られる

出所:資産形成支援のあり方を考える勉強会

楽天証券株式会社、ブラックロック、バンガードら

米国のRIAでは顧客の立場に立ってアドバイスを行い、顧客の資産残高に連動したフィーを収入とするフィーベース型ビジネスが台頭しています。

顧客の資産残高に応じてアドバイザーの収益が決定するので、顧客の資産が減るとアドバイザーの収益も減ってしまいます。逆に顧客の資産が増えるとアドバイザーの収益も増えます。

つまり顧客とアドバイザーが同じ方向を向く、WIN-WINの関係が築きやすいスタイルなのです。

「日本市場では、先進主要国に比べて、個人が投資信託を買い付け、並びに保有際に投資家が負担する費用の高さが指摘されている。

その背景として、販売会社の営業員に対するインセンティブが投資信託の買い付け時に投資家が負担する手数料収入に依存する傾向にあることが挙げられる。

米国では、手数料収入に頼らず、残高連動型のフィーを主な収益とし、常に顧客の立場に立ってアドバイスを行う(中略)小規模投資顧問業者(RIA)の台頭が見られる」

ブローカー・ディーラー(RIAとの兼業なし)がアドバイザーの名称を使用することを制限する

出所:独立系フィナンシャルアドバイザー(IFA)に関する調査研究

みずほ総合研究所株式会社

また、SEC(アメリカ証券取引委員会)がブローカー(金融商品仲介業者)が「アドバイザー」の名称を使用することを制限することも報告されています。

「2019 年 6 月 5 日に SEC が公表した Final 版の”Regulation Best Interest (Reg BI)”によれば、ブローカー・ディーラー(RIA との兼業なし)が「アドバイザー」の名称を使用することを制限する、としている」

RIA JAPANという選択肢

金融業界で30年以上のキャリアを持ち、世界最先端の運用に携わってきました。

そこで感じたのは

「親に勧められるモノしか、勧めない」

「自分がお客様だったら、こんなサービスがほしい」

その思いでRIA JAPAN おカネ学株式会社を設立いたしました。

残高連動方式で、

金融商品の販売をせず、

金融商品のキックバック(仲介手数料等)を受け取らず、

系列の配慮・忖度のない中立な立場で判断し、

コストの安いインデックス運用や、海外ETFを活用した、

テーラーメードのアドバイスで

お客様の運用成功に尽力いたします。