投資助言業・資産残高連動型手数料の投資顧問(RIA)なら「おカネ学株式会社」ファイナンシャル・プランニング、遺言作成サポート、金融経済教育・研修・セミナーもお任せ下さい

コラム・おカネ学/お知らせ

おカネ学株式会社の お知らせ情報

カテゴリ一覧

iDeCo(個人型確定拠出年金)にいくら掛けられる? 加入者別限度額一覧

加入者が160万人*を超えたiDeCo(個人型確定拠出年金)。

「難しい」などの理由で敬遠されている方もまだ数多くいらっしゃいます。

しかし、筆者はこのiDeCoが最強の運用法であると考えています。

掛金が全額非課税のみならず、なんと運用益までも非課税なのです。

これまで敬遠していた方も、これから始めようという方も自分がいくらまで拠出できるのか是非一緒に見てみましょう。

*国民年金基金連合会iDeCo公式サイトより2020年5月末時点の加入者数1,603,190人

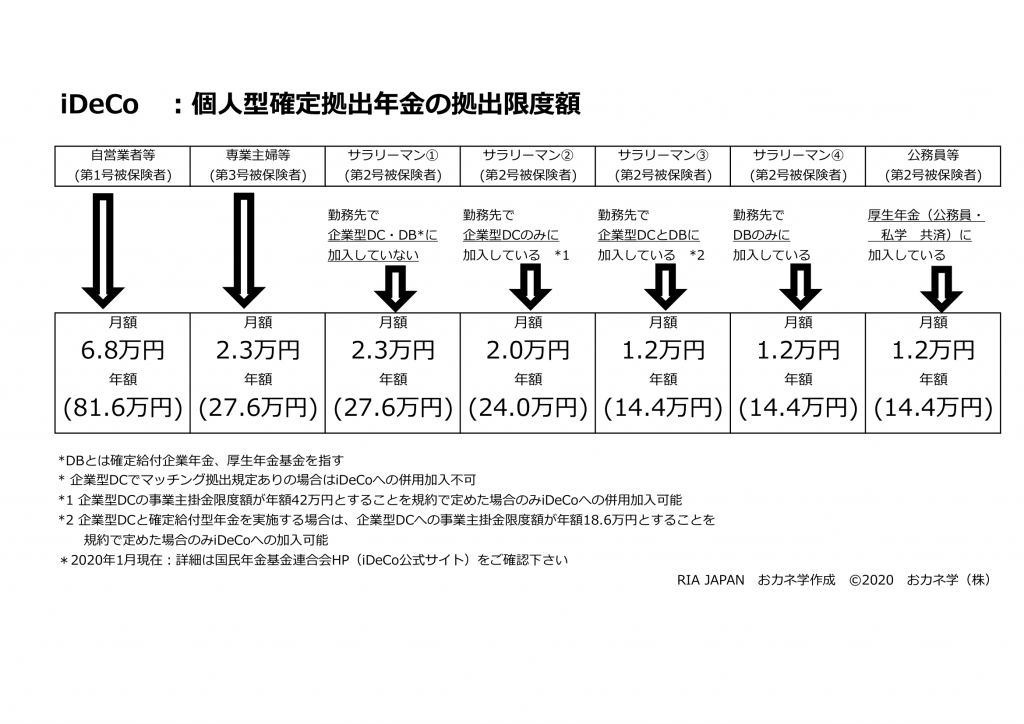

加入者別 いくらまで掛けられる?拠出額の限度一覧

1. サラリーマン(会社で企業型DC・DB非加入) 27.6万円

本稿では学術的な正確性よりも読者へ情報が伝わり易いことを重視するため、サラリーマンという表現を使います。会社で企業型のDC(確定拠出年金)や、DB(確定給付企業年金、厚生年金基金)が無い会社に勤務しているサラリーマンは年額上限27万6千円までの拠出が可能です。

2.サラリーマン(会社で企業型DCのみに加入) 24.0万円

会社でiDeCoへの加入を認めている企業で、「企業型のDC(確定拠出年金)のみに加入している」場合は年額上限24万円までの拠出がH29年1月から可能です。*1 *2 *3

*1 マッチング拠出規定ありの場合はiDeCoへの併用加入不可 *2 企業型DCの事業主掛金限度額が年間42万円超の場合はiDeCoへの併用加入不可 *3 企業型DCの規約でiDeCoへの加入を認めている場合のみ

3.サラリーマン(会社で企業型DC+DB加入でDC18.6万円以下) 14.4万円

会社で企業型のDC(確定拠出年金)に加えてDB(確定給付年金、厚生年金基金)にも加入しており、企業型DCの事業主掛金が年額18.6万円以下の場合は年額上限14.4万円までの拠出がH29年1月から可能です。*1 *3

4. サラリーマン(会社でDBのみ加入) 14.4万円

会社でDB(確定給付年金、厚生年金基金)のみに加入している場合は年額上限14.4万円までの拠出がH29年1月から可能です。*1 *3

*1 マッチング拠出規定ありの場合はiDeCoへの併用加入不可 *2 企業型DCの事業主掛金限度額が年間42万円超の場合はiDeCoへの併用加入不可 *3 企業型DCの規約でiDeCoへの加入を認めている場合のみ

5. 公務員、私学共済加入者 14.4万円

iDeCoへの加入を認めている企業で、企業年金等に加入している企業のうち「企業型のDC(確定拠出年金)のみに加入している以外」の場合、例えば「公務員」や、「学校の先生で私学共済にも加入している」場合は年額上限14.4万円までの拠出がH29年1月から可能です。

6. 専業主婦等 27.6万円

専業主婦等には収入は無いため、所得控除のメリットはありません。しかしながらiDeCoに加入する意味はあります。それは「運用益が非課税」というメリットがあるからです。年齢にもよりますが仮に30歳で30年間のパート収入を原資に、年間上限27万6千円を積み立てれば、積立金は828万円にもなります。運用期間中に受け取る配当金や利息に税金がかからない事は十分なメリットです。(積立金にかかる1.173%の特別法人税は現在課税凍結中。将来的に見直しの可能性があります)基礎年金に加入している専業主婦等は、年額上限27.6万円までの拠出がH29年1月から可能です。

7. 自営業者、フリーランサー等 81.6万円

個人事業主、フリーランサーなどは年額上限81万6千円までの拠出が可能です。

サラリーマンで企業型DCと聞いて、自身の加入しているものが何かわからない場合もあるかと思います。自社の制度を確認する前にiDeCoと企業型DCについての違いを確認しておきます。

iDeCoと企業型DCの違い

まずiDeCoですが、資金の出し手は個人です。個人で掛金を拠出します。加入は個人の自由意思です。制度を利用しないという選択肢もありますが、税制メリット等が充実していますので、利用できる方は利用しないことは勿体無いと思います。そして管理運営機関である金融機関も個人が自由に選択できます。iDeCoは「老後に備えて個人が自由意思、自己責任で資産形成して下さい、そのために税制メリット等を認めます」という制度といえます。

これに対して企業型DCは資金の出し手は原則会社です。(一部個人の上乗せを認めているケースあり)。会社の制度ですので、企業型DCを導入するかどうかは会社の決定事項です。加入となれば、原則は全員が加入します。金融機関は会社が決めた運営機関の中から選びます。そしてその運営機関の商品ラインナップから各従業員が何に投資するかを選択する訳です。企業型DCは会社が用意している退職金制度のひとつの形態と言えます。

図解まとめ

今回の内容を図表にしてまとめるとこのようになります。(下記書籍P87より)

自分がいくらまで拠出できるのかを理解して、是非税制メリットを最大限活用していただければと思います。

もっと詳しく知りたいあなたへ、iDeCo入門書はこちら

今回の記事の内容をより詳細に記載したiDeCo入門書が発売中です。

著者の安東隆司は国民年金基金連合会iDeCo公式サイトにて有識者コラムも担当しています。

iDeCo+NISA・つみたてNISA プロの運用教えてあげる!

日経CNBCアンカー直居氏「ズバリ書いてある」

2020年3月26日放送の日経CNBC「朝エクスプレス」番組内にてレギュラーアンカーの直居敦氏が本書籍について「ズバリ書いてありまして、どこの金融機関でどの金融商品がどんなコストで買えるか、ズラッと一覧で出てます。」とのコメントをいただきました。

内容紹介

iDeCo、NISA、つみたてNISAのメリットがわかる!

iDeCoの得する選び方がわかる!

金融機関のセールストークに惑わされない

「本当のおカネの知識」を身につけて

有利な制度で老後資金を増やしましょう!

「掛金が全額所得控除」

「運用益が非課税」

「受け取るときも控除が使える」

3つの大きな税制メリットで、老後の資産形成が有利にできると

注目のiDeCo(個人型確定拠出年金)。

毎年120万円の非課税投資枠が設定され、

株式・投資信託などの配当・譲渡益等が非課税対象となるNISA。

本書は、「投資助言業」のライセンスを持つ著者が、

投資家目線で書いたiDeCo、NISAを中心とする資産運用の教科書です。

前作『個人型確定拠出年金iDeCo プロの運用教えてあげる!』(2017年)をベースに、

iDeCoで選択すべき「カテゴリー別低コスト投信」や、

信託報酬等0.40%未満の低コスト商品が充実している金融機関の

独自調査ランキングを刷新。

販売者側の都合や業界のしがらみにとらわれない、

役に立つ「本当のおカネの知識」が満載です。

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ