投資助言業・資産残高連動型手数料の投資顧問(RIA)なら「おカネ学株式会社」ファイナンシャル・プランニング、遺言作成サポート、金融経済教育・研修・セミナーもお任せ下さい

コラム・おカネ学/お知らせ

おカネ学株式会社の お知らせ情報

カテゴリ一覧

りあちゃんより「iDeCo おしえてあげる」試し読みサービス!

りあちゃんから「iDeCo おしえてあげる 1時間でわかる版」 試し読みサービス!

12/23(祝) Amazon kindleにて発売開始します。

Apple ibooks、楽天Koboは 1月発売予定。

iDeCoの5つのメリット

確定拠出型年金って、聞いたことありますか?

かくてい きょしゅつ ねんきん??? って難しそうですよね。

私も昨年入社したばかりなので、所長サンの受け売りなんですが、

個人型は「いでこ」っていうらしいんですよ、「iDeCo」。

individual-type Defined Contribution Pension Planの略で、

individual-typeは個人型、Definedは確定、Contributionは拠出、Pension Planは年金制度 という意味です。この、iDeCoを愛称にしたものです。

すごくイッパイのメリットがあるらしいので、使った方がイイらしいですよ。

掛金が全額、所得控除になるらしいんです。

それから、得した部分の税金がかからないらしいんです。

え? よくわからない?

エッヘン。ではわたくし、「りあ」がおしえてあげますね。

(みんなからは「りあちゃん」って呼ばれています)

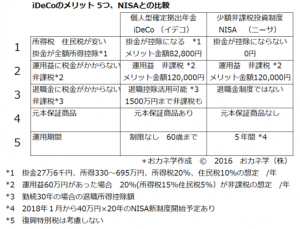

- iDeCoのメリット 5つ NISA(ニーサ)との比較

■1 所得税、住民税が安い 掛金が全額所得控除

iDeCoの掛金は「全額所得控除」になるんですよ。例えば、一般的なサラリーマンさんの場合には、月額2万3千円、年額27万6千円がiDeCo上限のカケキン(掛金)となったりします。(企業年金のない会社の経営者、勤務するサラリーマンの場合)。あとで、お客様の場合がいくらになるかを、詳しくお知らせしますね。でもまず、何が得になるのかをわかった方がイイですよね。

この掛金のぜーんぶが「所得控除」になるんですよ。ショトクコウジョ。お客様の年間の所得が330〜695万円ならば、82,800円が非課税になっちゃうんですよ。

(所得税20%、住民税10%として計算)

これは「例えばのケース」なので、後でお客様の自分の税率を当てはめて下さいね。

所得税って、所得の額によって比率が違うじゃないですか。

つまり、自分の当てはまる税率の分、得しちゃうってワケです。

毎月、2万3千円づつ積立てしたら、年間で27万6千円もお金が貯まるんですよ。5年で100万超えちゃいますね。

えっ? 貯まったら、クルマ買うって?

「ご主人様、それはダメなんです」

あっ! (ついクセがでちゃったな。趣味がバレたかも。ひやひや。)

「お客様、それはダメなんです」(訂正、訂正。)

いでこChanは、お客様が60歳になるまでは、お金がおろせないんですよ。

クルマ買っちゃダメ、ダメ。お金を貯めて、将来に備えるんです。

逆に、お金を貯めるためには、おろせないってコトもメリットかも。おろせないから、お金貯まりますよね♪

自動的に積立てしますから、「別のサイフ」をいでこchanが保管しているようなものです。(と納得する)うん。うん。

最近は自分の将来に備えて、「じぶん年金」、「私的年金」作りとか時々聞きますよね? 将来のお金を貯めるために、最適だと思いませんか?

今、はやりのNISAには所得控除はないんです。いでこchan すごいでしょ?ニーサchanよりすごいのかも。