投資助言業・資産残高連動型手数料の投資顧問(RIA)なら「おカネ学株式会社」ファイナンシャル・プランニング、遺言作成サポート、金融経済教育・研修・セミナーもお任せ下さい

コラム・おカネ学/お知らせ

おカネ学株式会社の お知らせ情報

カテゴリ一覧

日経CNBCで弊社社員 安東心が解説! 2024年NISA制度と、2023年にやっておくべき事は?

有料経済チャンネルである日経CNBC、日経チャンネルマーケッツの番組「朝エクスプレス」

2023年6月8日放送の「ゲストトーク」にRIA JAPANの安東心が生出演しました。

番組名 「朝エクスプレス」 ゲストコーナー AM10:15~ マネー最前線

テーマ 「新旧NISAを徹底的に活用する」

ゲスト RIA JAPAN 安東 心

冒頭の90秒の動画は無料でご覧いただけます。(日経CNBCのWebに移動します)

https://online.nikkei-cnbc.co.jp/vod/45542

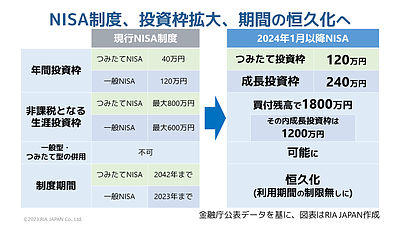

2024年NISAはどう、変わったのか

(1)投資枠拡大

2023年までのNISAの非課税枠最大は120万円、2024年からは最大360万円に

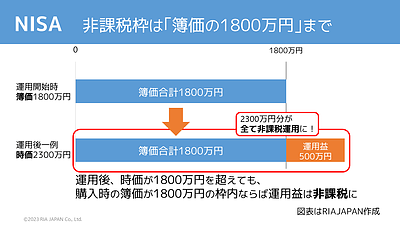

2024年NISAでは、非課税枠は累計1800万円までに

(仮に時価で2300万円となっても、簿価=購入価格1800万円なら全て非課税)

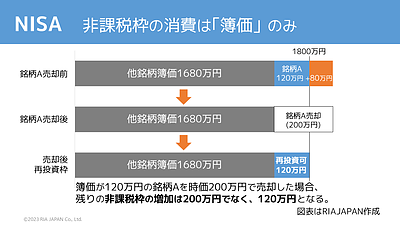

(2)枠の繰り返し利用が可能に

購入金額(簿価)120万円の商品を200万円で売却した場合、

120万円が空き枠となり再投資が可能

(3)保有期間の無期限化

2024年からの新しいNISAでは非課税期間の制限が無くなり、

保有している間、ずっと非課税で運用できる

(4)制度の恒久化

非課税口座をいつでも開設できるようになった

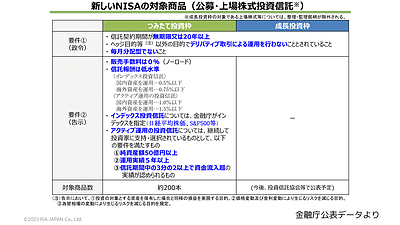

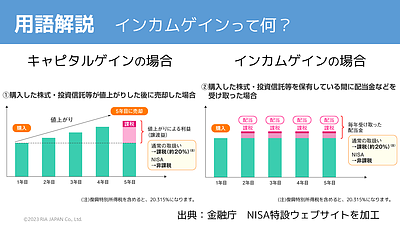

問題は毎月分配ではなく、「特別分配」

2024年NISAでは「毎月分配型でないこと」が求められる要件となった

2023年までのNISAで活用可能だった普通分配型のETFや投資信託が、

毎月分配型であると2024年NISAでは除外される

高齢者や退職金運用で便利だった取り崩しニーズが除外に

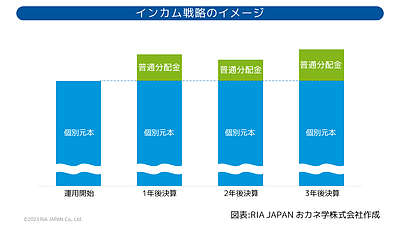

運用しながら取り崩すニーズのある、高齢者や退職金の運用には、NISAでインカムゲイン戦略が最適の方法のひとつだった。

健全な普通分配金は毎月分配であっても問題ではない。

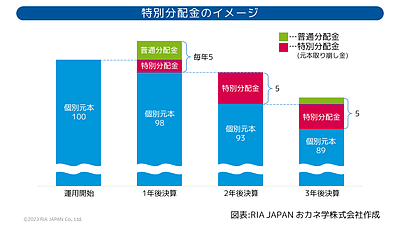

問題があるのは、「特別分配型」

実力以上の分配をした結果、元本を払い出す形。

投資した元本がいつの間にか、減ってしまう

政令は「特別分配を行う商品でないこと」というのが望ましい形

今般の政令、NISAの対象商品の要件は「毎月分配型でないこと」。

年10回の特別分配金を出す商品は、NISAの成長投資枠の対象となり得る。

一方、世界のプロが使う普通分配の毎月分配型ETFなどは対象外。

政令の「毎月分配型でないこと」という表現は、

「特別分配を行う商品でないこと」というのが望ましい形だった

2024年NISAの拡充、関係者に賛辞を贈りたい

税調では一般NISA廃止論も上がったと聞いた。

NISA制度の拡充はとても投資家に寄り添った、有利な改正。

今回の制度改正に携わった関係者の皆様に賛辞を贈りたい。

その他の様々な疑問に回答

NISAの金融機関変更は可能か?

☆金融機関の変更は可能。口座開設に税務署の確認手続きが必要。余裕を持った口座開設を。

つみたて投資枠と成長投資枠を別々の金融機関で利用できるか?

☆2024年NISAではつみたて投資枠を成長投資枠を別々の金融機関で利用することは不可能、金融機関は1つに選ぶ必要があり、1年に1回までなら変更が可能。

つみたて投資枠だけで1,800万円を使えるか?

☆つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることは、可能。

成長投資枠だけの利用は可能か?

☆つみたて投資枠を使わず、成長投資枠だけを利用することも可能。

ただし、成長投資枠の非課税保有限度額は、1,200万円。

非課税枠をフル活用するならば、つみたて投資枠を最低600万円利用する必要がある。

2024年NISA開始時、既に現行のNISA制度(一般・つみたて)で保有している商品は、売却必要か?

☆既に現行のNISA制度(一般・つみたて)での保有商品の売却は不要。

ただし、非課税期間終了後、新しいNISA制度への移管(ロールオーバー)はできない。

2023年の一般NISAやつみたてNISAは、2024年の新しいNISAとは別枠で非課税枠の利用可能。

つまり、2023年から新たに一般NISAを始めた場合、120万円の非課税枠と別に、2024年以降の新しいNISAの非課税枠、1800万円を活用でき、合計1920万円非課税で運用することも可能。